Upadłość konsumencka krok po kroku poprowadzi Cię przez każdy etap procesu oddłużenia. Opisuję szczegółowo przebieg procedury oddłużeniowej, wyjaśniam z jakich etapów składa się upadłość konsumencka i co dokładnie dzieje się na każdym z nich.

Spis treści:

- Czym jest upadłość konsumencka krok po kroku?

- Kto może ogłosić upadłość konsumencka?

- Upadłość konsumencka krok po kroku – etapy postępowania

- Co się dzieje na każdym z etapów postepowania upadłościowego?

- Kiedy sąd może odmówić Ci upadłości konsumenckiej?

- Kiedy sąd może odmówić Ci oddłużania?

- Upadłość konsumencka krok po kroku – wsparcie prawne

Czym jest upadłość konsumencka?

Upadłość konsumencka to procedura prawna, która umożliwia osobom fizycznym pozbycie się posiadanego zadłużenia, którego nie są w stanie spłacić. Jest to ostatnia deska ratunku, gdy wszystkie inne metody zawiodą.

Upadłość konsumencka to nie tylko oddłużenie, ale też ochrona przed wierzycielami, windykacją i komornikami.

Kto może ogłosić upadłość konsumencka?

Przepisy prawa upadłościowego przewiduje trzy zasadnicze warunki ogłoszenia upadłości konsumenckiej.

Możesz się starać o jej przeprowadzenie jeżeli:

- nie prowadzisz działalności gospodarczej, czyli nie posiadasz statusu przedsiębiorcy – jesteś konsumentem;

- znajdujesz się w stanie niewypłacalności, czyli nie regulujesz swoich wymagalnych zobowiązań;

- Twoje centrum życiowe lub majątek znajduje się w Polsce.

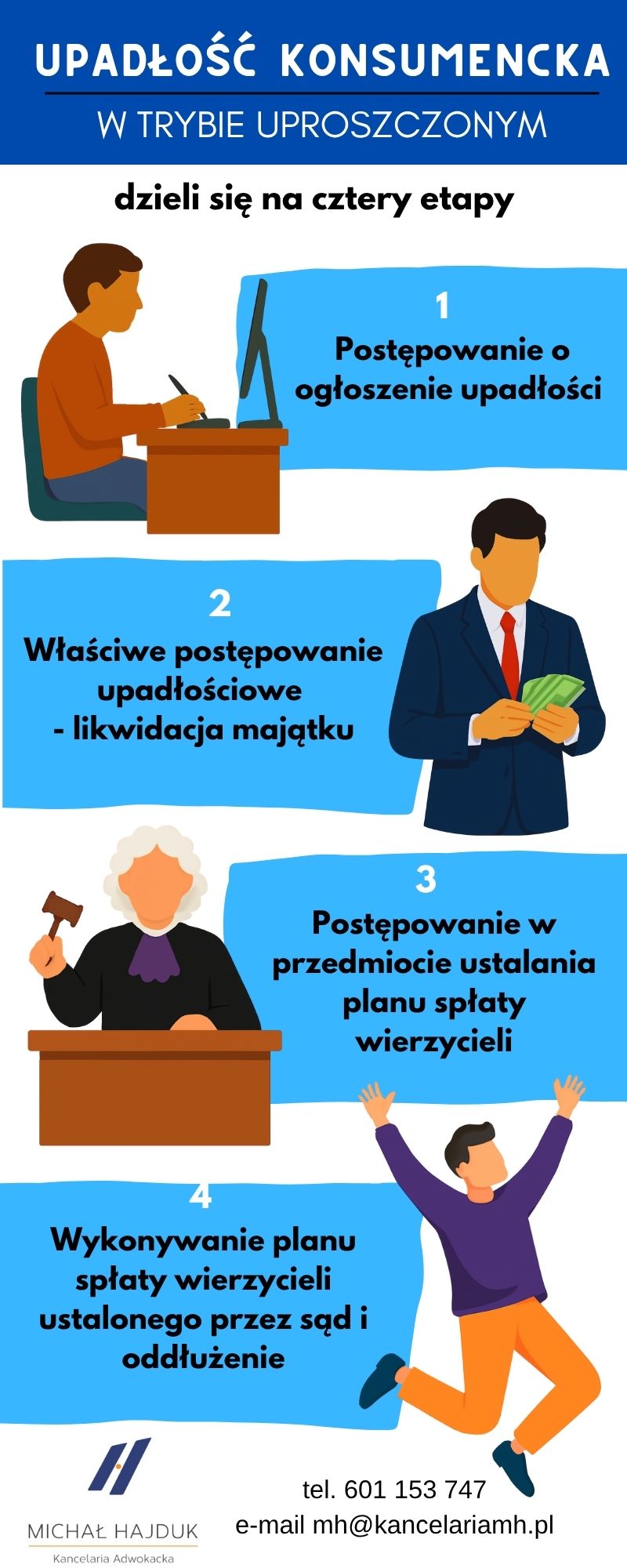

Upadłość konsumencka krok po kroku – etapy postępowania oddłużeniowego

Cały proces oddłużeniowa składa się z czterech głównych etapów, przy czym ostatni etap w pewnych przypadkach może zostać pominięty:

1. Postępowanie o ogłoszenie upadłości

Sąd analizuje złożony przez Ciebie wniosek o ogłoszenie upadłości konsumenckiej i jeżeli spełniasz ustawowe wymogi ogłasza Twoją upadłość. Czyli dopiero wszczyna postępowanie po zakończeniu którego umorzy Twoje długi.

2. Właściwe postępowanie upadłościowe

W jego toku syndyk ustala czy masz lub miałeś jakiś majątek, który może wciągnąć do masy upadłości i go spienięża. Ustala też krąg wierzycieli, którzy będą brali udział w ewentualnym zaspokojeniu swoich należności. A ponadto sporządza dla sądu propozycje co do sposobu Twojego oddłużenia.

3. Postępowanie w przedmiocie ustalenia planu spłaty wierzycieli

Sąd wydaje postanowienie, w którym określa komu, w jakim terminie i jakie kwoty będziesz musiał spłacić zanim Cię oddłuży.

Przy czym sąd może od razu wydać postanowienie o Twoim oddłużeniu i zakończyć całą procedurę, o ile uzna to za zasadne.

4. Wykonywanie planu spłaty wierzycieli ustalonego – o ile został ustalony

Realizujesz ustalony przez sąd plan spłaty wierzycieli, po wykonaniu którego sąd umarza Twoje pozostałe długi.

Co się dzieje na każdym z etapów upadłości konsumenckiej krok po kroku?

Postępowanie o ogłoszenie upadłości

- Złożenie wniosku o ogłoszenie upadłości konsumenckiej

- wniosek o ogłoszenie upadłości konsumenckiej składany jest na formularzu przez system teleinformatyczny – Krajowy Rejestr Zadłużonych (dalej jako KRZ);

- wniosek kierowany jest do sądu upadłościowego właściwego dla Twojego miesiąca zamieszkania – jest ich tylko 31 w całym kraju;

- jeżeli formularz zostanie źle wypełniony i będzie zawierał braki, to sąd wezwie Ciebie do jego uzupełnienia. Jeżeli tego nie zrobisz, to sąd zwróci wniosek i będziesz musiał składać go ponownie.

- Ogłoszenie upadłości konsumenckiej

- jeżeli wniosek spełnia wszystkie wymogi i sąd uzna, że kwalifikujesz się do upadłości konsumenckiej, to ogłasza upadłość wydając postanowienie;

- postanowienie o ogłoszenie upadłości jest doręczane przez system KRZ;

- ani Tobie, ani Twoim wierzycielom nie przysługuje zażalenie na postanowienie o ogłoszeniu upadłości;

- wierzyciel może wnieść zażalenie na postanowienie o ogłoszeniu upadłości wyłącznie w części dotyczącej jurysdykcji sądów polskich.

Właściwe postępowanie upadłościowe

- Skutki ogłoszenia upadłości

- wszystkie postępowania egzekucyjne ulegają zawieszeniu, a po uprawomocnieniu się postanowienia o ogłoszeniu upadłości umorzeniu z mocy prawa. Wszczynanie kolejnych postępowań egzekucyjnych jest niedopuszczane;

- syndyk wstępuje we wszystkie postępowania sądowe i sądowo administracyjne, których jesteś stroną, o ile dotyczą one Twoich spraw majątkowych;

- posiadany przez Ciebie majątek przekształca się w tzw. „masę upadłości”, którą zarządza syndyk;

- w związku z powyższym tracisz prawo zarządzania i rozporządzania swoim majątkiem;

- część Twojego wynagrodzenia, emerytur, jak i renty jest potrącana do masy upadłości na tych samych zasadach, które obowiązują w postępowaniu egzekucyjnym;

- jeżeli jesteś w związku małżeński, to z chwilą ogłoszenia upadłości konsumenckiej między Tobą i współmałżonkiem powstaje rozdzielność majątkowa, zaś cały majątek wspólny wchodzi do masy upadłości;

- Zgłoszenie wierzytelności

- Syndyk kontaktuje się z Twoimi wierzycielami i informuje ich o ogłoszeniu upadłości oraz konieczności dokonania zgłoszenia posiadanych wierzytelności celem uczestniczenia w podziale środków uzyskanych ze spieniężenia masy upadłości oraz uwzględnienia w ewentualnym paplanie spłaty wierzycieli;

- Likwidacja majątku

- Syndyk ustala czy posiadasz lub posiadałeś majątek, który można wciągną do masy upadłości;

- jeżeli ustali, że przed ogłoszeniem upadłości wyzbywałeś się majątku, to podejmuje działania zmierzające do jego odzyskania (np. występuje z tzw. skargą pauliańską);

- następnie syndyk spienięża ruchomości i nieruchomości, które wciągnął do masy upadłości

- Projekt planu spłaty wierzycieli

- Syndyk sporządza dla sądu propozycje co do sposobu zakończenia postępowania upadłościowego (tzw. projekt planu spłaty wierzycieli);

- przygotowane propozycje wysyłane są do Ciebie oraz wierzycieli celem zajęcia stanowiska;

- po otrzymaniu stanowisk lub po upływie terminu do ich złożeniu syndyk przesyła dokumenty do sądu.

Postępowanie w przedmiocie ustalenia planu spłaty wierzycieli

- Rozprawa sądowa w przedmiocie planu spłaty wierzycieli

- po otrzymaniu od syndyka dokumentów, Sąd z reguły wyznacza rozprawę celem Twojego przesłuchania;

- sąd nie jest związany Twoim stanowiskiem, ani stanowiskiem syndyka, czy też wierzycieli;

- przed rozprawą sąd często zobowiązuje do przedłożenia dodatkowych dokumentów i informacji;

- poza Tobą w rozprawie uczestniczy sędzia, protokolant, syndyk oraz wierzyciele. Przy czym w praktyce wierzyciele pojawiają się bardzo rzadko;

- na rozprawie sąd zadaje pytania dotyczące sytuacji osobistej, majątkowej, zdrowotnej, rodzinnej oraz zawodowej. Ponadto sąd dopytuje o okoliczności dotyczące przebiegu procesu powstawania zadłużenia i przyczyn utraty zdolności do jego spłaty;

- w niektórych sądach upadłościowych rozprawy odbywają się w trybie telekonferencji. Przoduje w tym zwłaszcza sąd upadłościowy w Warszawie oraz sąd upadłościowy w Lublinie (Świdniku).

- Brak rozprawy

- jeżeli sąd uzna, że Twoje przesłuchanie jest zbędne, to rozprawa nie jest przeprowadzana, o ile sam o to nie wnosiłeś w stanowisku złożonym w odpowiedzi na propozycje syndyka.;

- czasami sąd upadłościowy odbiera zeznania na piśmie.

- Wydanie postanowienie w przedmiocie planu spłaty wierzycieli

- rozstrzygniecie zapada po zamknięciu rozpraw. Ogłoszenie postanowienia może nastąpić jeszcze tego samego dnia po krótkiej przerwie, albo na osobnym posiedzeniu w wyznaczonym przez sąd terminie;

- jeżeli sąd nie przeprowadzał rozprawy, to postanowienie wydawane jest na posiedzeniu niejawnym i zostanie wysłane do Ciebie przez system KRZ;

- na postanowienie w przedmiocie planu spłaty wierzycieli przysługuje zażalenie do sądu okręgowego. Prawo wniesienia zażalenia przysługuje Tobie jako upadłemu oraz każdy z wierzycieli. Syndyk nie może wnieść zażalenia.

Wykonywanie planu spłaty wierzycieli ustalonego

- Obowiązki upadłego

- jedynym Twoim obowiązkiem jest dokonywanie spłat ustalonych przez sąd w planie spłaty wierzycieli oraz składanie rocznych sprawozdań z jego realizacji;

- nie ma już syndyka, ani masy upadłości. Możesz swobodnie nabywać i rozporządzać swoim majątkiem. Przy czym nie jest wskazanym nabywanie spadków oraz otrzymywanie darowizn;

- jeżeli chodzi zaś o dochody uzyskiwane z osobiście wykonywanie pracy, to ich wzrost nie stanowi problemu. Możesz zarabiać nawet miliony. Sąd nie może z tego powodu dokonać zmiany planu spłaty wierzycieli.

- Umorzenie długów

- po pełnym zrealizowaniu planu spłaty wierzycieli należy jeszcze jedynie wystąpić do sądu z wnioskiem o stwierdzenie wykonania planu spłaty wierzycieli i umorzenia pozostałych zobowiązań.

- po uprawomocnieniu się postanowienia sądu stwierdzającego wykonanie planu spłaty wierzycieli następuje umorzenie Twoich zobowiązań. Czyli dopiero wtedy tak naprawdę Twoje zadłużenie znika.

Kiedy sąd może odmówić Ci upadłości konsumenckiej?

Sąd może odmówić ogłoszenia upadłości konsumenckiej jeżeli po analizie treści Twojego wniosku stwierdzi, że:

- jesteś przedsiębiorca;

- jesteś wypłacalny

- Twoje centrum życiowe znajduje się poza granicami Polski, a w kraju nie posiadasz żadnego majątku.

Kiedy sąd może odmówić Ci oddłużania?

Samo ogłoszenie upadłości konsumenckiej nie gwarantuje jeszcze oddłużenia.

O oddłużeniu i jego warunkach decyduje bowiem sąd upadłościowy dopiero pod koniec całej procedury.

Sąd może odmówić oddłużenia jeżeli ustali, że

1) celowo doprowadziłeś do swojej niewypłacalności lub istotnie zwiększyłeś jej stopień, a w szczególności trwoniłeś majątek oraz celowo nie regulowałeś długów,

lub

2) w okresie dziesięciu lat przed złożeniem wniosku o upadłości konsumencką w stosunku do Ciebie było już prowadzane postępowanie upadłościowe, w ramach którego umorzono całość lub część Twoich długów.

Niemniej nawet wówczas sąd może udzielić oddłużenia, o ile uzna, że przemawiają za tym względy słuszności lub względy humanitarne.

Upadłość konsumencka krok po kroku – wsparcie prawne

Proces upadłości konsumenckiej w praktyce potrafi być bardzo skomplikowany.

Skorzystanie z pomocy doświadczonego prawnika pomoże Ci bezpiecznie przejść przez wszystkie jego etapy aż do pełnego oddłużenia.

Jeżeli chcesz się dowiedzieć ile kosztowałoby moje wsparcie w procesie Twojego oddłużenia, to zapraszam do kontaktu.

Możesz skorzystaj z bezpłatnej konsultacji i poznaj dokładną cenę

W tym celu zadzwoń do mnie pod numer 601 153 747, napisz maila na adres mh@kancelariamh.pl lub skorzystaj z poniższego formularza kontaktowego.

Dołącz do dyskusji na forum!

Zachęcam do zadawania pytań na forum o upadłości konsumenckiej. Przejdź do strony >>